Бридун Є.В.

Голова правління страхової компанії “Еталон”,

кандидат економічних наук, доцент

Реалії останнього року чітко показують залежність фінансового капіталу від промислового, також прогалини в управлінні державними фінансами та фінансами страховиків.

Це зумовлено як зовнішніми так і внутрішніми чинниками. До зовнішніх чинників слід віднести такі. По-перше – макроекономічні. Так, світова економіка має спекулятивний характер, з’явилися такі поняття як: токсичні активи, сміттєві цінні папери та інші. Індикатори, які використовуються для оцінки фінансових ринків не убезпечили від глобальних фінансових катаклізмів, наочна слабка результативність функціонування національних фінансових регуляторів та рейтингових агентств. Глобалізація світової фінансової системи виявляє залежність внутрішнього ринку від зовнішнього, відсутні дієві індикатори визначення вартості активів, наявний швидкий доступ до кредитних ресурсів.

По-друге – структурні. Традиційно привабливою на зовнішніх ринках є продукція сировинних галузей України - металургійної та хімічної, на внутрішньому ринку швидко розвивається будівництво. Зовнішні запозичення та інвестиції в економіку України провокують надлишковий попит на іноземну продукцію, як наслідок – стимулюється розвиток іноземного виробництва, знищується український товаровиробник (види економічної діяльності з найбільшою доданою вартістю). Вітчизняні сировинні галузі у роки з найбільшими прибутками, в період з високою рентабельністю своєї діяльності та сприятливою зовнішньоекономічною кон’юнктурою на їх товари не проводили модернізації виробництва. Отже, економіка України має яскраво виражений сировинний, енергоємний та затратний характер.

По-третє – фінансові. Погоджуючись з оцінкою заступника директора Інституту економіки та прогнозування НАН України Анатолія Даниленко, можна виділити такі фактори:

- значний дефіцит поточного рахунку платіжного балансу та його подальше зростання в умовах падіння світових цін на продукцію українського експорту поєднуватиметься із скороченням припливу прямих, портфельних та фінансових інвестицій та виникнення дефіциту фінансового рахунку. В таких умовах в Україні формується негативне сальдо платіжного балансу, що призведе або до зменшення міжнародних резервів, або до подальшої девальвації гривні;

- посилення негативного впливу світової фінансової кризи на реальний сектор можливе, насамперед, унаслідок скорочення попиту на продукцію (тобто на перше місце виходить проблема збуту не тільки для підприємств–експортерів, а й щодо недобудованих чи побудованих (але не розпроданих) об’єктів будівництва саме на внутрішньому ринку, реалізації банками заставленого майна та ін. );

- погіршення фінансового стану підприємств-експортерів обертається для економіки загостренням ситуації на валютному ринку, скороченням доходної частини бюджету та виникненням ускладнень із обслуговуванням зовнішніх позик і внутрішніх банківських кредитів підприємствами реального сектору;

- зниження курсу гривні при наявності значних валютних дисбалансів у банківському секторі, зменшення реальних доходів населення та наростання негативних тенденцій у сфері виробництва виливаються у суттєве погіршення якості банківських активів, а вилучення внутрішніх депозитів та зменшення доступності зовнішнього фінансування – у звуження пасивів банківських установ;

- знецінення гривні та зростання ризиків зберігання заощаджень у національній валюті зумовить зростання обсягів “втечі” капіталу з країни. Втрата фінансової стабільності в Україні може спричинити зростання обсягів легального та тіньового відпливу капіталу з України, що може суттєво погіршити і без того негативні тенденції у зростанні від’ємного сальдо платіжного балансу у перспективі;

- фінансова криза у провідних країнах світу змушує міжнародних інвесторів реструктурувати власні портфелі, виходячи з вимог ліквідності, мотивів ризик-менеджменту та ін.; в умовах загального зниження цін на активи інвестори схильні до "скидання" найменш надійних активів, доходність яких є найбільш волатильною. Вихід іноземних портфельних інвесторів з фінансового ринку України і зниження ступеню довіри до банківської системи стають чинниками знецінення національної валюти. Девальвація гривні, у свою чергу, спонукає вкладників банків до подальшого вилучення депозитів у національній валюті, що в умовах критичного накопичення банками валютних ризиків і введення заборони НБУ на приріст кредитного портфеля банків у іноземній валюті, може спричинити катастрофічні наслідки для банківської системи України;

- значне скорочення обсягу прямих іноземних інвестицій. Фінансова стабільність в Україні великою мірою залежить від іноземного інвестування.

Таким чином, ситуація яка склалася в кінці 2008 року на фінансовому ринку не тимчасова, а є системною проблемою породженою зовнішніми та підтриманою внутрішніми чинниками.

На наш погляд, загальна макроекономічна ситуація в Україні у цілому мало сприятиме ефективному розвитку страхового бізнесу в 2009-2010 рр. Серед негативних тенденцій, які впливають на страховий ринок, варто виділити такі:

- скорочення реальних доходів населення та середньомісячної заробітної плати, зростання безробіття, погіршення структури доходів населення, зниження частки оплати праці в структурі ВВП, хоча матиме місце збільшення середнього рівня пенсій;

- зниження купівельної спроможності населення, звуження параметрів внутрішнього ринку - скорочення частки обороту роздрібної торгівлі в структурі ВВП;

- гальмування переходу до інвестиційної моделі росту, зміни структури зовнішньої торгівлі на користь товарів з високим ступенем обробки;

- підвищення рівня тінізації економіки.

Ми раділи і декларували, що страховий ринок України впродовж 2002 – 2008 рр. зростав середніми темпами і становив 47,8%, обсяг статутних фондів страховиків збільшився порівняно з 2002 р. в 6,5 разів. У 2008 р. приріст страхових платежів на рівні 27,4%. У 2000-2008 рр. страховий ринок України характеризувався істотним збільшенням обсягу страхових платежів (в 1,4-2,1 рази), з огляду на інфляційні процеси. При цьому рівень виплат за страховими послугами збільшувався з 6,6 % в 2004 р. до 29,4 % в 2008 р. (рис. 1). Істотно зросла кількість страхових компаній з іноземними інвестиціями, зокрема станом на початок 2009 року на страховому ринку України діяло більше 80 компаній з іноземним капіталом, з них більше 10 страхових компаній - з 100%-вим іноземним капіталом. Такі тенденції свідчать про збільшення частки класичного страхового ринку в сукупних його обсягах. В Україні страхуванням покрито не більше 15 % страхового поля, при цьому в Європейських державах – 70-95 %, при рівні виплат за ризиковими видами страхування 40 - 60 %.

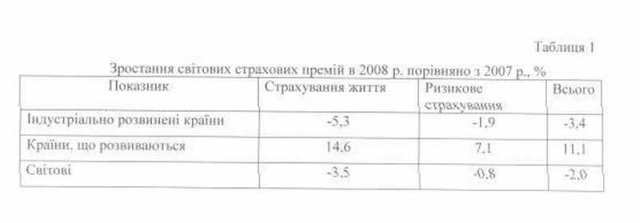

Світова статистика наведена за даними компанії Swiss Re, за 2008 рік показує вперше, починаючи з 1980 р., тенденцію до зменшення страхових платежів. Країни, що розвиваються, показують стрімкі темпи розвитку своїх національних ринків, індустріально розвинені – зменшення. Так, світові страхові внески у 2008 р. становили 4 269,7 трлн. дол. США, з них 2 490,4 трлн. дол. – по страхуванню життя, 1 779,3 трлн. дол. США – по ризиковому страхуванню. Зменшення світових страхових премій становить 2,0 %, по страхових преміях зі страхування життя – 3,5 %, і з ризикового страхування – 0,8 % (табл. 1). Прибутковість страхування в 2008 р., порівняно з 2007 р., зменшилася у страхуванні життя, а також в ризиковому страхуванні. Макроекономічне світове середовище протягом 2008 р. характеризувалося зменшенням економічного зростання і у більшості географічних областей спостерігалась помірна інфляція. Капітал акціонерів зменшився на 15-20% в ризиковому страхуванні та 30-40% в страхування життя. Зменшення страхових премій припало на другу половину 2008 р. і пов’язане з фінансовою кризою.

За рейтингом страхової групи Swiss Re Україна в 2008 р. посідала сорок шосте місце в світі (у 2007 - 48 , у 2006 – 47) за зібраними страховими преміями (за часткою страхових премій у світовому ринку), а також за відношенням страхових премій до ВВП та премій на душу населення. Страховий ринок України займав 0,01 % світового страхового ринку, за ризиковими видами страхування - близько 0,23 % від світового, а із страхування життя – 0,01 %.

Вітчизняний ринок можна віднести до ринків, що розвиваються, з ВВП на душу населення менше 6000 дол. США. В 2008 році також спостерігається збільшення страхових премій в гривневому еквіваленті (520,3 грн. порівняно з 388,2 грн. в 2007 році), але в зв‘язку зі зростанням валютного курсу, в доларовому еквіваленті, сума премій на душу населення зменшилася до 67,6 дол. США. Очевидно, такі значення основних макропоказників є нижчими середньосвітових майже в 3 рази. Україна попадає в сегмент страхових ринків, які розвиваються. Поряд з Україною знаходяться такі країни, як Болгарія, Литва, Росія та ін.

Уряд кожної країни зацікавлений у розвитку страхового бізнесу, що пов’язано не тільки з виконанням соціальних функцій, які притаманні страхуванню взагалі, але і суто економічних – збільшенням внеску у ВВП страхових організацій, із зменшенням грошової маси в готівковому обігу, інвестиційною спрямованістю страхових інституцій, забезпеченням економічної безпеки суб’єктів господарювання від потенційних виробничих ризиків, катаклізмів природного, екологічного та техногенного характеру.

Причинами зростання страхового ринку України впродовж останніх років аналітики називали такі:

- Прибутковий вид бізнесу і, очевидно він приваблює інвесторів особливо в останні роки іноземних.

Мультиплікатор ринкової вартості страхових компаній України до вересня 2008 р. доходив до 4,3% від страхових премій.

- Страхування дає змогу оптимізувати оподаткування суб’єктів господарювання (придбані поліси зменшують базу оподаткування).

- Збільшення обсягів кредитування фізичних та юридичних осіб.

- Зростання платоспроможного попиту населення, внаслідок швидкого доступу до кредитних ресурсів.

- Зростання обсягів прямих іноземних інвестицій та обсягів залучених коштів через ІРО.

На наш погляд український страховий ринок підійшов до кінці 2008 року з такими симптомами. По-перше, інвестори втратили можливість надійно вкладати страхові резерви. По-друге, банківська криза. Більшість банків використовувалися страховиками, як окремий потужний канал надання страхових послуг. З обмеженням на видачу нових кредитів, заставне майно, яке зазвичай страхувалось страховиками як привабливий та вигідний об’єкт страхування – було втрачено. Але основним (третім) симптомом (внутрішнім чинником) є побудова фінансів страховиків України, для якої характерні організаційні, тарифоутворюючі, загально-фінансові та інформаційні проблеми.

Серед організаційний проблем слід виділити гіпертрофовану структуру страхового ринку України, особливо в 2003-2004 рр. Так, по зібраних страхових платежах переважає добровільне майнове страхування і незначна частина інших видів страхування (табл. 2). Таку ситуацію можна пояснити низькою ризиковістю майнового страхування (рівень виплат 17,8 %) і значною питомою вагою в його структурі (у 2003 р. - 48,7 %, у 2004 р. - 46,2 %) страхування фінансових ризиків (рівень виплат у 2006 р. - 23,0 %). Очевидно, такі операції реалізуються з метою мінімізації оподатковування суб’єктів господарювання, так як витрати на страхування зменшують базу оподатковування. Характерно, що ринкова статистика не показує незбалансованість страхового портфелю страхового ринку України, про те рейтинг найбільших страхових компаній унаочнює дане твердження. Критичною вважається наявність у страховому портфелі більше 60% транспортних ризиків.

Наявний “бухгалтерського підходу” до управління фінансами страхової компанії, який в основному передбачає облік страхових та не страхових операцій, а не оптимальне управляння фінансовими ресурсами страховика. Значна кількість географічного відокремлення структурних підрозділів та співробітників з продажів (страхових агентів, посередників) і децентралізація ускладнює фінансовий контроль за їх діяльністю. Так, за даними Держфінпослуг України станом на 1 квартал 2009 р. були наявні 2859 філій, дирекцій, відділень та представництв в областях і їх кількість порівняно з аналогічним періодом минулого року зростає.

Крім того, відзначається неузгодженість дій регулюючих органів та відсутність консолідованої позиції представників страхового ринку з окремих питань розвитку страхового ринку. Так, наприклад на сьогодні одним з актуальних питань для суб’єктів господарювання є приведення нормативно-правових документів до закону України „Про акціонерні товариства”, який вступив в силу 30 квітня 2009 р. Виконання прийнятої норми закону спричиняє юридичні, фінансово-економічні наслідки, а також фінансові витрати. Сумарні фінансові витрати на приведення у відповідність до нових вимог законодавства для компанії, яка має близько 100 рахунків становлять 130 594,5 грн. та 1,5-2 місяці часу (реєстраційні збори за отримання документів та нотаріальне їх посвідчення, виготовлення карток із зразками підписів та печаток, штампів, нових бланків договорів страхування, витрати на повідомлення контрагентів, комісійна винагорода банків за відкриття/закриття поточних рахунків тощо), а витрати страхового ринку України, відповідно складуть впродовж двох років біля 62 млн. грн.

В даному випадку зміна назви типу організаційно-правової форми у найменуванні акціонерного товариства викликана не господарською необхідністю чи бажанням підприємства, а на виконання вимог Закону. Тобто дії держави прямо призводять до ускладнень в діяльності суб’єктів господарювання та значних грошових витрат. До тарифоутворюючих (вартісних) проблем страхового ринку України слід віднести такі:

- відсутність актуарно обґрунтованих страхових тарифів на основні види страхування та їх контролю. Наявна жорстка цінова конкуренція призвела до необґрунтованого демпінгу окремих страховиків.

- значне перевищення нормативу витрат на ведення справи та відсутність контролю за їх дотриманням; - відсутність залежності аквізиційних витрат від тарифної ставки;

- наявність особливих умов роботи з фінансово-кредитними установами (банківськими установами, кредитними спілками та ін.);

- формування страхових резервів, достатніх для виконання нормативів та їх представлення Загально-фінансові проблеми страхового ринку вже є очевидними і при них також достатньо багато згадується, зокрема:

- Активи українських страховиків на 40% складаються з неліквідних активів.

- Балансові збитки страхових компаній (прихована балансова збитковість класичних компаній).

- Критична залежність частки іноземного капіталу в статутних фондах страховиків біля 50%.

Серед інформаційних проблем можна виділити відсутність налагоджених цілісних систем бухгалтерського та страхового обліку.

Іншими вразливими сторонами страхових компанії є також стратегія компанії направлення на збільшення частки на ринку, психологія зростання ринку (середня заробітна плата у фінансовому секторі найбільша в економіці країни), основний канал продажу – банківські установи, відсутність альтернативних каналів продажу. Робота страхових компаній в сучасних умовах спонукає переглядати як підходи до управління страховими компаніями, так і державне регулювання страхового ринку України. Так, на наш погляд управління страховою компанією повинно бути побудовано за простою економічною моделлю: максимізація доходів та мінімізація витрат, а фінанси страховика повинні відповідати таким принципам:

- Забезпечення бізнесу фінансовими ресурсами фактично визначає темпи зростання і можливість розвитку компанії.

- Велике значення для розвитку компанії має залучення інвестицій, але ще більше значення має їх використання.

- Забезпечення фінансового управління гнучкими та ефективними інструментами в значній мірі визначає успіх компанії.

Одним з основних і сучасних методів управління є система бюджетування, яка допоможе обрати оптимальний шлях досягнення стратегічних цілей, визначити ефективність і результативність діяльності та створити конкурентні переваги компанії.

Крім того, важливе управління грошовими потоками, основне завданнями організації якого є:

- Оперативний контроль за рухом грошових коштів за усіма рахунками підрозділів незалежно від місцезнаходження банківських рахунків останніх.

- Одержання швидкого контролю за грошовими коштами відокремлених структурних підрозділів, який не залежить від їхньої облікової системи.

- Надання інформації про залишки грошових коштів на банківських рахунках і платежах підрозділів за необхідний період.

- Контроль дисципліни відкриття нових рахунків підрозділами.

- Забезпечення контролю над обсягами й цільовим використанням фінансових ресурсів.

- Контроль кожного платежу, як за доходами, так і за витратами, за усіма підрозділами.

- Підвищення ефективності використання фінансових ресурсів за рахунок внутрішньої консолідації коштів. - Оптимізація фінансових потоків в середині компанії.

- Контроль алгоритмів перерахування або перерозподілу коштів.

- Аналіз залишків на рахунках і оборотів у розрізі банків.

- Ведення й аналіз повного списку контрагентів і визначення контрагентів, робота з якими вимагає підвищеного контролю.

Неодмінною складовою державного регулювання страхового ринку України є його консолідація. У цілому для того, щоб сьогодні ефективно протистояти новим світовим викликам та внутрішнім проблемам необхідно об’єднати зусилля Верховної Ради Україні, Держфінпослуг, Національного банку, Комісії по цінним паперам та фондовому ринку та об’єднань учасників страховиків. Це головна запорука побудови конкурентоспроможної держави, підвищення добробуту населення та ефективного розвитку страхового ринку України.